Как се тегли ипотечен кредит

Накратко казано, тегленето на ипотечен кредит не е само въпрос на желание. Въпреки, че и в такава ситуация е валиден принципът „Ако има желание, има и начин“, трябва да се подходи с внимание. Вниманието е наложително, защото често ипотечните кредити не са за малки суми, нито за кратък срок. Ипотечният кредит е дългосрочен ангажимент и за това на въпрос от типа „Как се взима ипотечен кредит?“, първият отговор е: „С разум“. Погледнато от практическата гледна точка, вземането на кредит, разбира се, е от банка. Може и от небанкова кредитна институция, но е по-скъпо.

От друг ъгъл на практическата гледна точка кредитът може да бъде изтеглен самостоятелно (със собствени усилия) или с помощ от кредитен посредник. Втората опция през последните години добива все повече популярност и има защо. Много малко хора познават в подробности банковите продукти и имат достатъчно свободно време да се занимават с това. Кредитните посредници вършат сами почти цялата работа по кандидатстването за кредит, а услугите им често са безплатни. Така че, отговор на въпроса как се тегли кредит, може да е също – с кредитен посредник. Не струва нищо, професионално е и не е безкрайно ангажиращо за кредитоискателя.

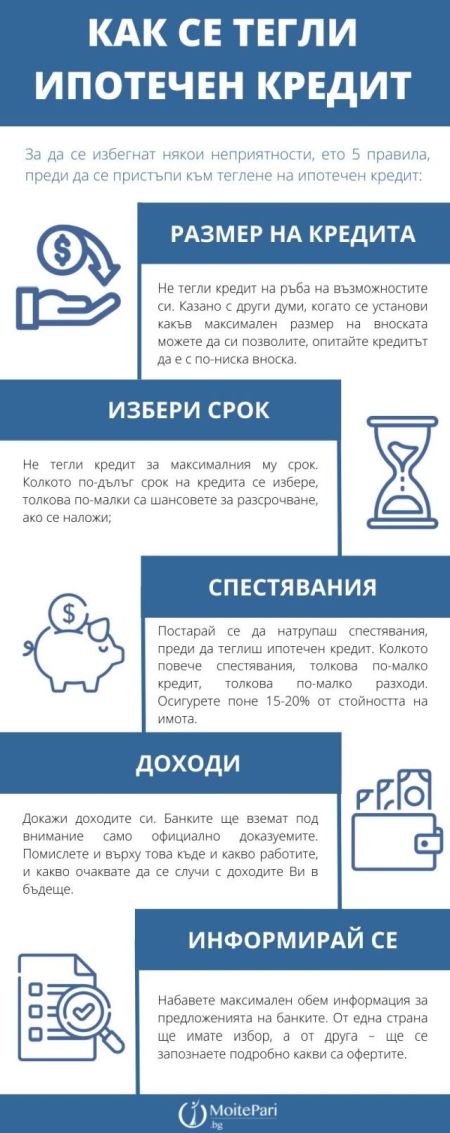

Всеки иска да получи най-доброто за себе си и за семейството си. Най-доброто, обаче, има цена, а тя не е по възможностите на всеки. Когато се питаме как се тегли ипотечен кредит, първо трябва да разберем дали можем да се справим с него. Както се казва: „Не скачай, преди да си казал „Хоп““. При кандидатстване за ипотечен кредит, тази мъдрост е добре да си я повтаряме колкото може по-често. Необмислените действия струват скъпо. За да се избегнат някои неприятности, ето някои правила, преди да се пристъпи към теглене на ипотечен кредит:

2. Не тегли кредит за максималния му срок. Колкото по-дълъг срок на кредита се избере, толкова по-малки са шансовете за разсрочване, ако се наложи;

3. Постарай се да натрупаш спестявания, преди да теглиш ипотечен кредит. Колкото повече спестявания, толкова по-малко кредит, толкова по-малко разходи. Осигурете поне 15-20% от стойността на имота. Ако нямате спестявания, най-вероятно ще се наложи липсата да бъде компенсирана и с потребителски кредит. Така покупката на имота ще бъде на цената на 2 кредита;

4. Докажи доходите си. Банките ще вземат под внимание само официално доказуемите. Помислете и върху това къде и какво работите, и какво очаквате да се случи с доходите Ви в бъдеще. Ако шансът да растат е добър, отлично. В противен случай се връщаме на т. 1 и тегленето на ипотечен кредит на ръба на възможностите, става доста рисковано;

5. Набавете максимален обем информация за предложенията на банките. От една страна ще имате избор, а от друга – ще се запознаете подробно какви са офертите.

След тези първоначални преценки идва ред на избор на банка и оферта за ипотечен кредит

От друга гледна точка има и някои субективни фактори, които могат да предопределят избора на банка. Наши проучвания потвърждават това, като те сочат, че кредитоискателите предпочитат голяма/позната/препоръчана банка. Хората са така устроени, че когато става дума за важни решения, често изпитват боязън да ги вземат самостоятелно. Поради това при кандидатстване за жилищен кредит те често се допитват до познати, приятели, роднини. Това също може да е отправна точка, но само толкова. Изборът на банка не бива да е базиран на симпатии и субективни препоръки. За един клиент ще са подходящи условията на една банка, за друг – на друга. Така отново се връщаме на условията по оферти и на офертите по принцип, като водещ фактор. Разбира се, банката не трябва да се подбира и „сляпо“ само на база изключително примамлива оферта. Тук са важни също репутацията й, надеждността и отношението й към клиента. Нека всеки признае пред себе си, че е имал поне един случай с препоръка за банка, от която впоследствие се е разочаровал. Вижда се, че изборът на банка може да не е толкова лесно, но не е и сложно, ако се следват 3-4 прости принципа:

1. Първо попитай за оферта твоята банка;

2. Виж офертите и на останалите банки. Разбира се, трудно ще е да се обиколят всичките и да се съберат предложенията им. Още по-трудно ще е да се обработи цялата тази информация. Това, обаче, вече не е пречка. На сайта на MoitePari.bg можете да сравните над 200 оферти за ипотечен кредит от 16 банки;

3. Събери мнения и впечатления от твоите приятели, познати и роднини. Те могат да ти дадат ориентир и не забравяй, че това не е решение (ако не са професионалисти в областта на кредитирането);

4. Обърни се към кредитен посредник и заедно изберете банката.

Когато този процес е приключил, идва ред на същинските действия.

1. Определи сумата, която ти трябва

2. Сравни различни оферти

3. Кандидатствай за кредита

4. Подготви задължителния набор от документи

5. Усвояване на кредита

Тъй като всички стъпки са важни, ние отделихме специално внимание на всяка поотделно. Подробности можете да прочетете в Ипотечен кредит само в 5 стъпки.